康复医疗器械概述

康复医学与预防医学、保健医学、临床医学并称现代“四大医学”,对比以疾病治疗为中心的临床医疗,康复医疗以疗愈功能障碍为中心,通过改善、代偿,提高功能质量,康复医疗的及时、正确干预能够改善患者预后、减轻家庭经济负担、提高医疗资源利用率,具有多维度发展价值。

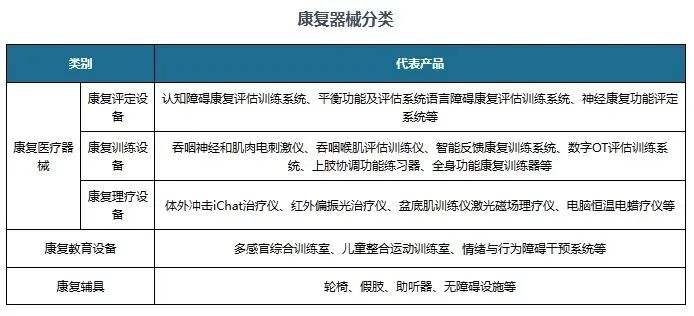

根据观研报告网发布的《中国康复医疗器械行业发展趋势分析与投资前景研究报告(2023-2030年)》显示,康复器械是单独或组合使用能改善患者功能障碍的器具、设备、仪器、技术或软件。按照应用领域的不同,可分为康复医疗器械、康复教育设备和康复辅具等,康复医疗器械分为康复评定设备、康复训练设备、康复理疗设备,是康复器械的主要组成部分,也是各级康复医疗机构开展诊疗活动的必备条件。

康复类器械更多是一个复合概念,种类的繁多使我国康复器械的生产呈现出“多品种、小批量”的特点,终端使用场景多。

康复医疗器械行业供给市场分析

1、康复科门诊人数和出院人数持续上升

我国康复科病人的周转速度要快于其他科室。根据数据显示,2020年,全国共设立三级医院2996家,二级医院10404家,一级医院12252家,其中康复专科医院739家;我国康复门急诊诊疗人数达4837.2万人次,同时康复科的出院患者占比提升到1.74%。

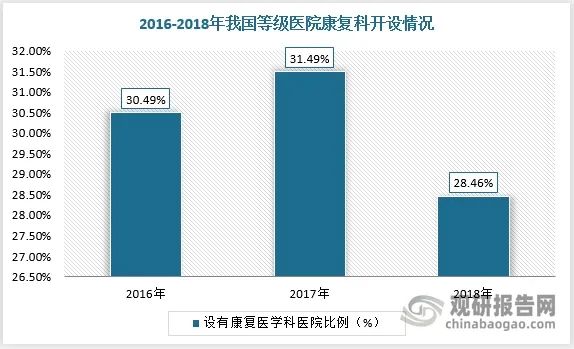

2、康复科开设增加,康复基建带动康复器械增长

同时,我国康复科开设数量持续增加,但供给缺口仍然较大。根据数据,2019年中国设有康复医学科的三级综合医院比例为52.92%,二级为20.5%。

3、民营康复医院数量增长起补充作用

而公立康复专科医疗的缺席,为民营专科医院快速进入提供良好契机。随着民营康复专科医院数量不断扩大,这也成为康复医疗器械行业快速发展的重要驱动力。根据数据显示,2021年中国专科医院数量达9699家,其中康复专科医院数量为810家,占专科医院总数的8.4%。康复专科医院中民营医院占主体,2021年康复专科医院中民营数量达628家,占康复专科医院总数77.5%,2011-2021年复合增长率13.9%;公立康复专科医院达182家,2011-2021年复合增长率为4%。

康复医疗器械行业需求市场分析

1、我国人口老龄化加剧,康复医疗需求增加

目前,我国已迈入深度老龄化社会,而老年人是心血管疾病、脑部疾病等重症/慢性疾病的高发人群,其伤病往往比年轻人病情复杂并容易致残,所以老年康复医疗的目的便达到“病而不残、伤而不残、残而不废”,所以老年人群是康复医疗的主流需求群体。因此,随着老龄化趋势加剧,康复医疗需求持续扩大,对康复医疗器械需求也随之上升。

根据国家统计局数据,2022年中国65岁以上人口占比已达14.9%,65岁以上人口增加到2.1亿人;而脑血管病、神经系统帕金森病、慢性下呼吸道疾病等常见疾病60岁以上人群占疾病总人数70%以上,恶性肿瘤、高血压等疾病60岁以上人群占疾病总人数50%以上。截止2021年,国内患有慢性病的老年人数量超1.9亿,约占老年人口总数的95%,其中有1.4亿老人同时患有多种慢性病,失能失智老年人约4500万,约占老年人口总数的22%,此类人群急需老年康复医疗。

2、残疾人康复需求提升空间大

而残疾人群也是康复医疗器械的主要目标群体之一。现阶段,国内残疾人群体庞大,根据中国残疾人联合会数据,2021年中国持证残疾人3805万人,得到基本健康服务残疾人数达到850.8万,但与持证残疾人数量相比接受康复医疗的残疾人依旧占少数,2021年我国康复渗透率仅为22.4%。由此可见,我国仍有大量残疾人群未能得到基础康复服务,未来残疾康复市场空间提升,对康复医疗器械需求量巨大。

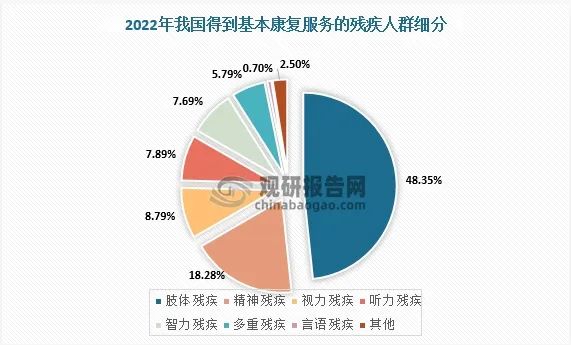

同时,从残疾康复诊疗方向上看,2022年我国共有856.7万残疾人得到基本康复服务,其中有视力残疾人75.5万、听力残疾人67.4万、言语残疾人5.6万、肢体残疾人414.3万、智力残疾人65.6万、精神残疾人157万、多重残疾人49.7万;有164.8万残疾人得到基本辅助器具适配服务,可见残疾康复市场需求呈现多样化特征。

3、疾病康复分为术后康复和慢病康复,需求同步扩大

疾病康复按疾病类型可分为术后康复和慢病康复,其中术后康复常见于各类骨科手术,慢病康复主要康复方式包括饮食康复、运动康复等。根据数据显示,2021年我国住院病人手术次数达8103万次,2011-2021年复合增长率达9.8%,手术次数的增加带动术后康复需求的增长;综合医院康复科平均出院患者658.6人次,主要收治病种包括脑卒中患者255人次;脊柱关节退行性变186.8人次;骨折及运动损伤术后患者年平均46.4人次;脑外伤患者22.6人次;脊髓损伤患者19人次;人工关节置换术后患者9.3人次,主要涉及骨科与神经科。

在慢病康复方面,慢性疾病具有病程长、治疗慢、致死致残率高等特点,对于康复与临床同等重要,康复治疗影响着患者病后的生活质量。根据数据,2019年我国慢性病患者人数约为8.45亿人,其中高血压、心脏病等慢性循环系统疾病患者约为3.4亿人,慢性呼吸系统疾病患者为1.4亿人,慢性肾病患者为1.3亿人。以病症较严重的恶性肿瘤和脑血管病为例,2021年恶性肿瘤出院人数为326.2万人,脑血管病出院人数达575.3万人,此类重症患者对康复医疗器械需求更大。

康复医疗器械行业政策分析

1、多个政策陆续出台支持康复医疗发展,基层康复治疗大有可为

在政策端,政府相继出台相关政策,逐步加强康复服务试点,推动康复医疗器械产业发展,如2021年10月,国家卫生健康委颁布《关于开展康复医疗服务试点工作的通知》,于2022年全年,将15个省份作为康复医疗服务试点地区。增加提供康复医疗服务的医疗机构和床位数量、加强康复医疗学科额能力建设、加强康复医疗专业人员培训、创新开展康复医疗多学科合作模式以及加快推动居家康复医疗服务发。

同时,基层康复医疗投入产出比高,有望在国家推动分级诊疗体系大背景下释放增量需求空间。国家卫生健康委员会姚建红曾提及,国外医院的康复人均费用100美元仅覆盖20%康复对象,而社区康复人均费用仅9美元却覆盖80%康复对象,基层康复医疗具备高性价比,为康复医疗行业的进一步发展提供有力着力点。因此,多项有利政策陆续出台,基层康复治疗日益完善,康复医疗器械发展受益发展。

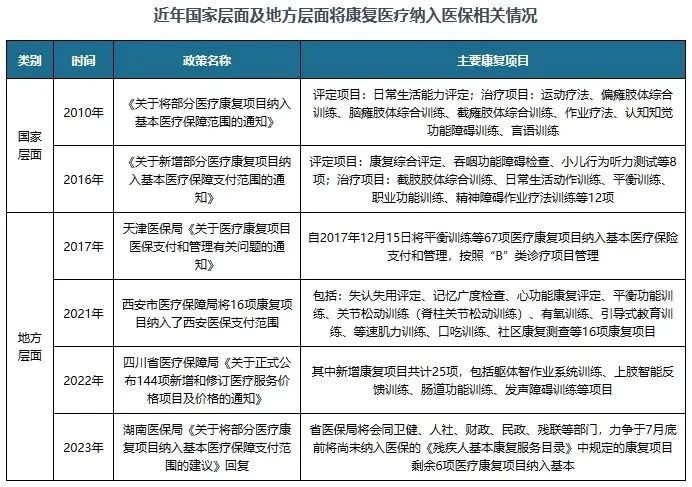

2、康复治疗逐步纳入医保,持续推动康复医疗器械行业发展

并且,近年来,康复医疗陆续纳入国家级、省级医保体系,为康复医疗器械行业发展奠定支付基础。

康复医疗器械行业市场分析

综上所述,在上述有利因素影响下,我国康复医疗器械行业市场规模持续扩大。根据数据显示,2021年我国康复医疗器械行业市场规模450.3亿元,2017-2021年复合年增长率为19.0%,预计2026年市场规模可达到941.5亿元。其中,2021年,物理治疗器械的市场规模为67.3亿元;康复评测器械的市场规模为5.1亿元;康复训练器械的市场规模为18.8亿元;其他康复器械的市场规模为359.1亿元。

图文来源:观研报告网

2024第31届河北(石家庄)国际医疗器械展览会第五届京津冀国际健康产业大会将于2024年3月2-4日在河北省石家庄国际会展中心(正定)举办。

2024第26届中国(青岛)国际医疗器械展暨医院采购大会将于2024年6月27-29日在青岛国际会展中心举办。

组委会在线

电话:0532-85861016

邮箱:hmmarketing@qdhaiming.com

官网:http://yl.hmed365.com

地址:青岛市山东路52号华嘉大厦4层