三年疫情给全球带来巨大冲击,后疫情时代步入行业大革新时代。国际上,欧洲国家开始规划医疗补短板的举措,发展中国家总量欠缺结构失衡的问题更加严重,各国已经普遍意识到卫生体系的完善程度对国家政治和经济稳定的重要性,各国纷纷加大医疗投入。

全球数千亿级医疗设备改造需求即将释放,医疗器械行业将持续进入高景气时代,国内医疗器械行业市场如何呢?

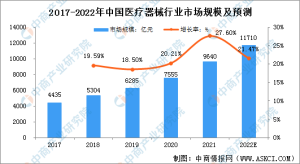

后疫情时代,非抗疫医疗器械市场恢复迅猛。加之人口的结构性变化及健康意识的提高,使得我国医疗器械行业整体步入高速增长阶段。中国已经成为仅次于美国的全球第二大医疗器械市场。数据显示,中国医疗器械行业市场规模由2017年的4435亿元增长至2020年的7555亿元,年均复合增长率为18.9%。2022年我国医疗器械行业市场规模达13000亿元。

2020年,突如其来的疫情,中国医疗器械市场出现“先抑后扬”的局势。1-3月,国内新冠疫情肆虑,医用口罩、防护服、护目镜及消毒液等与疫情相关的低值医用耗材的需求短期内显著上升,诊断试剂、生命监护与支持系统供不应求,国产替代进口的呼声越来越高。2022年随着疫情常态化发展,医疗抗疫物资需求下降,使得中国医疗器械行业市场规模增速也出现下滑,据初步统计,2022年中国医疗器械行业市场规模达到万亿元,同比增长20.22%。 中国医疗器械行业下游需求主体主要为各类型的医疗卫生机构,包括医院、基层医疗卫生机构、专业公共卫生机构和其他机构。根据卫健委统计数据,2015-2021年中国医疗卫生机构数量呈现上升趋势,截止2021年11月,全国医疗卫生机构总体数量达到104.36万个,同比上升2.02%。通过测算2021年各公司公布医疗器械产品产销率来看,2021年中国医疗器械行业代表企业产销率均值为100.64%,其中迈瑞医疗、振德医疗产品产销率高于均值,理邦仪器、英科医疗、乐普医疗产品产销率均值虽然低于六个代表性企业均值,但仍旧保持在95%以上,这一定程度体现出医疗器械行业产品销售情况较好,货物库存积压现象不明显。

中国人均寿命提高及人口老龄化趋势的加剧推动医疗器械的市场需求人口老龄化,医疗需求持续放量。国家卫生健康委员会《2018年中国卫生健康事业发展统计公报》数据显示,中国平均预期寿命达到77岁。国家卫生和计划生育委员会在《“健康中国2030”战略研究报告》明确提出,中国2030年平均寿命将达到79岁的目标。国家统计局的数据显示,2022年,我国60岁及以上人口28004万人,按照上述比例测算,当前我国低龄老人总量保守估计已经达到了1.5亿。

中国医疗器械行业下游需求主体主要为各类型的医疗卫生机构,包括医院、基层医疗卫生机构、专业公共卫生机构和其他机构。根据卫健委统计数据,2015-2021年中国医疗卫生机构数量呈现上升趋势,截止2021年11月,全国医疗卫生机构总体数量达到104.36万个,同比上升2.02%。通过测算2021年各公司公布医疗器械产品产销率来看,2021年中国医疗器械行业代表企业产销率均值为100.64%,其中迈瑞医疗、振德医疗产品产销率高于均值,理邦仪器、英科医疗、乐普医疗产品产销率均值虽然低于六个代表性企业均值,但仍旧保持在95%以上,这一定程度体现出医疗器械行业产品销售情况较好,货物库存积压现象不明显。

中国人均寿命提高及人口老龄化趋势的加剧推动医疗器械的市场需求人口老龄化,医疗需求持续放量。国家卫生健康委员会《2018年中国卫生健康事业发展统计公报》数据显示,中国平均预期寿命达到77岁。国家卫生和计划生育委员会在《“健康中国2030”战略研究报告》明确提出,中国2030年平均寿命将达到79岁的目标。国家统计局的数据显示,2022年,我国60岁及以上人口28004万人,按照上述比例测算,当前我国低龄老人总量保守估计已经达到了1.5亿。 中国已成为目前世界上老龄人口最多的国家。人口老龄化将持续扩大社会的医疗保健支出,加速推动医疗器械的市场需求。

医疗器械行业由数以千计的公司组成,从营收数十亿美元的大型跨国公司到小型、以本地为重点、针对特定小群体的公司,不一而足。尽管公司数量众多,但从收入的角度来看,该行业的主导者相对较少。2021年,排名前五的医疗器械制造商——美敦力、雅培、强生、西门子医疗和碧迪约占全球收入的21%。排名前50的制造商所占市场份额略低于四分之三,排名前100的制造商占全球市场的90%以上。

医疗器械行业在2022年表现强劲,并在可预见的未来前景良好。技术的持续进步,加上使用物联网设备共享信息的增多,正在推动医疗健康服务的转型。治疗模式、患者行为的变化以及医患关系的发展,促进了对患者友好型诊断和监测设备的产生。新的数字技术、基于价值的护理和诊断工具的引入,将继续创造市场增长。

中国已成为目前世界上老龄人口最多的国家。人口老龄化将持续扩大社会的医疗保健支出,加速推动医疗器械的市场需求。

医疗器械行业由数以千计的公司组成,从营收数十亿美元的大型跨国公司到小型、以本地为重点、针对特定小群体的公司,不一而足。尽管公司数量众多,但从收入的角度来看,该行业的主导者相对较少。2021年,排名前五的医疗器械制造商——美敦力、雅培、强生、西门子医疗和碧迪约占全球收入的21%。排名前50的制造商所占市场份额略低于四分之三,排名前100的制造商占全球市场的90%以上。

医疗器械行业在2022年表现强劲,并在可预见的未来前景良好。技术的持续进步,加上使用物联网设备共享信息的增多,正在推动医疗健康服务的转型。治疗模式、患者行为的变化以及医患关系的发展,促进了对患者友好型诊断和监测设备的产生。新的数字技术、基于价值的护理和诊断工具的引入,将继续创造市场增长。

扫一扫

获取更多行业资讯

咨询热线:0532-85861016